Asuntolainan lyhentäminen

Asuntolainan lyhennys on hyvin tärkeää arjen talouden suunnittelun ja toteutumisen kannalta. Tutustu asuntolainan eri lyhennystapoihin ja kilpailuta samalla nykyinen tai uusi asuntolainasi vaivattomasti ja turvallisesti alla olevan lomakkeen avulla.

![]() Löydä edullisin tarjous

Löydä edullisin tarjous

![]() Selkeä ja nopea lainahakemus

Selkeä ja nopea lainahakemus

![]() Hakemus ei sido mihinkään

Hakemus ei sido mihinkään

Asuntolainahakemuksen täyttäminen ja lainojen vertailu on Summarumin avulla helppoa, nopeaa ja läpinäkyvää.

Kysymme hakemuksessa perustietojasi ja kartoitamme tulotasoasi.

Tämän jälkeen voit saada yhteydenottoja tai lainatarjouksia suoraan lainanantajilta.

Jos et ole tyytyväinen tarjouksiin, sinun ei tarvitse tehdä mitään – hakemus peruuntuu veloituksetta. Asuntolainojen kilpailuttaminen ei sido sinua mihinkään.

Asuntolainan lyhennys – tätä se tarkoittaa

Suurin osa ihmisistä, joilla on lainoja, tietää mitä asuntolainan lyhennyksellä tarkoitetaan. Yksinkertaisimmassa muodossaan asuntolainan lyhennys tarkoittaa lainasaldojen pienentämistä säännöllisesti suunnitelluilla maksutavoilla.

Asuntolainan maksaminen nopeasti vaatii neuvotteluja lainan summaan liittyen, mukaan lukien vuosittaiset korkoprosentit ja maksuaika. On siis täysin asiakkaasta kiinni, haluaako hän maksaa lainan mahdollisimman nopeasti pois, vai onko kuukausittaiset kulut tärkeämpi pitää samansuuruisina.

Keskustelua asuntolainan lyhennyksestä

Yleisimmät asuntolainan lyhennystavat ovat tasaerä, annuiteetti, ja tasalyhennys. Lainan lyhennykset jaksotetaan niin, että asunnon ostaja maksaa jaksottaisia, säännöllisesti tehtyjä maksuja sekä lainan pääomalle että kertyneelle korolle.

Jaksotettu lainamaksu maksaa ensin kauden korkokulut, minkä jälkeen loput maksusta siirretään pääoman pienentämiseen. Yleisiin jaksotettuihin lainoihin sisältyvät nimenomaan asuntolainat. Asuntolainan lyhennystavat vaihtelevat sopimuksen mukaan.

Asuntolainakeskusteluissa kannattaa miettiä tarkasti, että elämiseen ja mahdollisesti myös säästöihin jäisi rahaa kuukausibudjetista. Asuntolainan maksusuunnitelmaa tehdessä on hyvä miettiä ratkaisuja, joissa omista säännöllisistä nettotuloista ei menisi yli 1/3 maksamiseen. Sama koskee mitä tahansa lainaa, myös esimerkiksi rakennuslainoja.

Kuinka lainan lyhennys tapahtuu?

Lainaa lyhentäessä korko lasketaan lainan viimeisimmän loppusumman perusteella, ellei kyseessä ole tasaerä. Kuten kaikessa rahaan liittyvässä toiminnassa, myös asuntolainan vähennys on laskelmasarjan tulos. Vähennys alkaa siitä, kun lainasumman saldo kerrotaan jaksolle määritetyllä (yleensä 12 kk euribor) korolla. Kuukausikoron tunnistamiseksi tämä voidaan jakaa kahdellatoista.

Kuukausierä riippuu siis siitä, minkä lyhennysmuodon lainalle asiakas on valinnut. Lainatarjouksia voi vertailla todellisen vuosikoron avulla. Se määräytyy kaikkien asuntolainan kustannuksien mukaan, ja muutetaan siten vuotuiseksi koroksi. Kun tiedät todellisen vuosikoron, voit lähteä miettimään sinulle sopivaa lyhennysmuotoa.

Erilaiset lyhennysmuodot

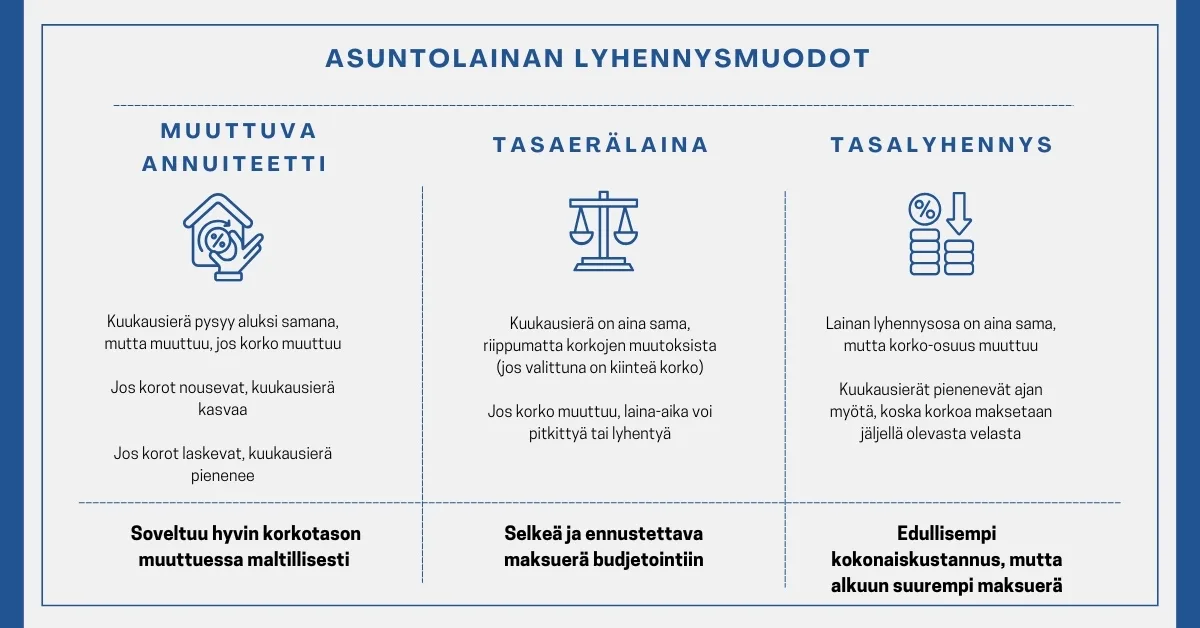

Yleisimmät lyhennysmuodot ovat muuttuva annuiteetti, tasaerälaina ja tasalyhennys. Nämä kaikki vaikuttavat siihen, kuinka voit arvioida ja ennustaa omia menojasi elämässäsi. On hyvin henkilökohtaista, haluaako asunnon ostaja maksaa lainan pois ennalta määritetyssä ajassa, vai sopiiko lainan ottajalle paremmin säännölliset kuukausikulut, jotka vahvistetaan seuraavaksi vuodeksi aina korkojakson lopussa.

Esittelemme kuitenkin seuraavaksi vielä tarkemmin lyhennysmuodot, jotka ovat yleisimmin tarjolla. Suurin ero lyhennysmuotojen välillä on niiden maksuerät.

Muuttuva annuiteetti – päättymisajankohta tiedossa

Annuiteettilaina on lainatuote, jossa maksuerät ovat saman suuruiset, ja niihin sisältyy sekä lainapääomalyhennys että korkokulut. Näin maksuerä muuttuu lainan koron muuttuessa, mutta laina-aika pysyy samana.

Tasaerälaina – tarkkaan laskettuun budjettiin

Tasaerälainalla tarkoitetaan nimensä mukaan sitä, että lainanottaja maksaa kuukausittain saman summan lainasta pois, vaikka korot muuttuisivat. Kun korot nousevat, lainan maksamisaika pitenee ja kun korot laskevat, maksamisaika lyhenee.

Tasalyhennys – suurimmat kuukausierät alkuun pois

Lainaa lyhennetään kuukausittain samalla summalla, mutta lyhennyksen päälle lisätään korko, joka vaihtelee. Tasalyhennyslaina toimii niin, että siinä korko lasketaan aluksi koko lainasummalle. Tämä tarkoittaa sitä, että alussa suuren koron takia lainaa maksetaan isompia siivuja, kun taas lopussa maksettava osuus pienenee. Myös koron muutokset vaikuttavat kuukausittaiseen lyhennykseen.

Asuntolainan lyhennysvapaa

Lyhennysvapaalla tarkoitetaan muutosta lainanmaksuun, kun lainan ottajan elämäntilanne muuttuu. Maksusuunnitelmaa voidaan silloin yhdessä työstää pankin kanssa. Lyhennysvapaan aikana sinun ei tarvitse maksaa lainan lyhennystä, vaan maksat pelkät korot.

Asuntolainan lyhennysvapaa ei tarkoita tietenkään 100% maksuvapautta, mutta se tarjoaa vaihtoehdon tukalampaan tilanteeseen. Maksimipituus vaihtelee pankkien ja asiakkaiden välillä, mutta pääsääntöisesti kyse on 1-12 kuukauden jaksosta.

Lyhennysvapaa kuitenkin lisää tulevaisuudessa lainakustannuksia ja laina-aikaa, joten siitä kannattaa keskustella vielä yhden tai useamman luotettavan henkilön kanssa.

Sinua saattaisi kiinnostaa myös:

Asuntolainojen kilpailuttamisen yhteydessä sinun kannattaa huomioida myös muut asumiseen liittyvät lainat kuten:

Remonttilaina Sisustuslaina Peruskorjauslaina Tonttilaina Autolaina