Yhdistelylaina – Yhdistä lainat yhdeksi ja säästä

Me autamme sinua yhdistämään luotot, osamaksut ja lainat yhdeksi edullisemmaksi lainaksi. Yhdistämällä lainasi voit saada alhaisemman kokonaiskoron, päästä velattomaksi nopeammin ja sinulle jää enemmän rahaa käteen joka kuukausi. Kokonaisvelkasi määrä ei kasva, koska yhdistelylainalla maksetaan aiemmat velat pois.

Hae yhdistelylainaa turvallisesti ja helposti täyttämällä lomake. Se on täysin ilmaista, eikä hakemuksesi ole sitova!

- ✔ Yhdistä lainat yhdeksi – jopa 70 000 € asti

- ✔ Alenna kuukausittaisia kulujasi

- ✔ Keskimääräinen säästö 270€ / kk

- ✔ Jatkossa maksat vain yhtä lainaa

- ✔ Lainapäätös HETI

Me autamme sinua yhdistämään luotot, osamaksut ja lainat yhdeksi edullisemmaksi lainaksi. Yhdistämällä lainasi voit saada alhaisemman kokonaiskoron, päästä velattomaksi nopeammin ja sinulle jää enemmän rahaa käteen joka kuukausi. Lainojen yhdistämisessä kokonaisvelkasi määrä ei kasva, koska yhdistelylainalla maksetaan aiemmat velat pois.

Hae yhdistelylainaa turvallisesti ja helposti täyttämällä lomake. Se on täysin ilmaista, eikä hakemuksesi ole sitova!

- ✔ Yhdistä lainat yhdeksi – jopa 70 000 € asti

- ✔ Alenna kuukausittaisia kulujasi

- ✔ Keskimääräinen säästö 270€ / kk

- ✔ Jatkossa maksat vain yhtä lainaa

- ✔ Lainapäätös HETI

![]() Löydä edullisin lainatarjous

Löydä edullisin lainatarjous

![]() Selkeä ja nopea lainahakemus

Selkeä ja nopea lainahakemus

![]() Hakemus ei sido mihinkään

Hakemus ei sido mihinkään

Lainahakemuksen täyttäminen ja lainojen vertailu on Summarumin avulla helppoa, nopeaa ja läpinäkyvää.

Välitämme hakemuksesi esihyväksyttäväksi jopa yli 30 lainanantajalle.

Voit myös kirjautua asiakaspaneeliin ja tarkastella henkilökohtaisia lainatarjouksia sieltä.

Lainojen yhdistäminen jopa 70 000 € asti

Lainojen yhdistäminen on tänä päivänä suosittua. Yhdistelylaina löytyykin jokaisen suomalaisen pankin lainavalikoimasta. Lainojen yhdistämisen jälkeen maksat vain yhtä lainaa ja säästät koroissa ja kuluissa. Prosessi kannattaa tehdä pankit kilpailuttamalla, jolloin löydät itsellesi parhaiten sopivan vaihtoehdon.

Summarum kilpailuttaa lainat puolestasi, eikä sinulta vaadita kuin yksi hakemus ja muutama minuutti aikaa. Täytä hakemus ja yhdistä lainat Summarumin kautta jo tänään!

Miksi kannattaa yhdistää lainat jo tänään?

Tavoitteena on taloudellisen tilanteesi tasapainottaminen, jolloin sinulle vapautuu enemmän rahaa käyttöösi. Lainojen yhdistäminen sisältää muun muassa näitä etuja:

- Edullisempi korko – yhdistämällä lainat voit saavuttaa aikaisempaa edullisemman vuosikoron.

- Turhien laskutuslisien välttäminen – Lainat yhdistämällä voit välttyä maksamasta jokaisesta erillisestä lainasta erillisiä laskutusmaksuja.

- Tilinhoitokulujen minimointi – Maksat tilinhoitomaksua vain yhdestä lainasta useamman pienemmän lainan sijaan.

- Helpompi talouden hallinta – Lainat yhdistämällä on mahdollista säästää paljon aikaa, vaivaa ja stressiä. Yhden laskun eräpäivä on helpommin muistettavissa kuin usean.

- Rahaa vapautuu käyttöösi – Lainojen yhdistämisestä on merkittävä hyöty, sillä taloudellinen tilanteesi paranee usein välittömästi. Parhaassa tapauksessa lainojen yhdistäminen voi pelastaa suureltakin katastrofilta.

|

|

500 – 70 000 € |

|---|---|

|

|

1 – 15 vuotta |

|

|

6 – 180 kpl |

|

|

4 – 17.5 % |

|

|

4 – 35 % |

|

|

Annuiteetti, tasaerä tai tasalyhennys |

|

|

30+ kpl |

|

|

15 000 € |

|

|

6 vuotta |

|

|

18 vuotta |

|

|

Vakuudeton laina |

|

|

Heti |

Summarumin lainatilasto (6/2026): Kesäkuussa 2026 Summarumilla vertailtiin lainoja yhteensä 163 203 970 € arvosta. Keskimääräinen lainasumma oli 11 995 € ja laina-aika 7 vuotta. Hakijoista miehiä oli 57,9% ja naisia 42,1%. Hakijoiden keski-ikä oli 46 vuotta. Lainatyyppien jakauma: 36 % kulutusluotot, 30 % yhdistelylainat, 16 % autolainat, 14 % remonttilainat ja 4 % muut lainat. Yleisarvosanamme on 4.4/5 tähteä.

Vastuullinen lainaaminen - tärkeää tietoa

Kun harkitset lainaa: Lainan ottaminen on aina taloudellinen sitoumus ja siihen sisältyy riskejä. Jos et pystyisikään maksamaan lainaa takaisin ajallaan työttömyyden tai muun syyn takia, voit saada maksuhäiriömerkinnän. Maksuhäiriömerkintä voi vaikeuttaa asunnon vuokraamista, puhelinliittymien hankkimista ja uusien lainojen saamista. Ennen lainan ottamista arvioi tarkkaan oma maksukykysi ja lainan kokonaiskustannukset. Vertaile eri vaihtoehtoja ja lue lainaehdot kokonaan ennen kuin allekirjoitat sopimuksen. Ethän koskaan lainaa enempää kuin tarvitset.Maksutonta talous- ja velkaneuvontaa tarjoaa mm. Takuusäätiön velkalinja 0800 9 8009 (arkisin klo 10–14). Kertaluonteista keskusteluapua taloushuoliin tarjoaa MIELI Kriisipuhelin 09 2525 0111 (avoinna 24/7).

Yhdistä lainat yhdeksi Summarumin avulla

Summarum kilpailuttaa puolestasi yhdistelylainen, joista voit valita parhaiten tilanteesi sopivan. Asiakaskokemus on meille kaikki kaikessa, jonka takia olemme tehneet lainojen kilpailuttamisesta mahdollisimman yksinkertaista ja nopeaa. Sinulta tarvitaan vain yksi hakemus, jonka täyttämiseen ei muutamaa minuuttia kauempaa.

Hakemuksesi välitetään jopa yli 30 pankille ja ensimmäiset lainatarjoukset näet muutaman minuutin sisällä hakemuksen lähettämisestä. Voit selailla lainatarjouksia palvelussamme, mutta saat ne myös sähköpostiisi. Saamissasi tarjouksissa esitetään selvästi kaikki oleelliset tiedot lainasta, kuten todellinen vuosikorko, takaisinmaksuaika ja kuukausierä. Yhdistä lainat nopeasti ja helposti palvelussamme!

Esimerkkejä pankeista ja lainanantajista, jotka tavoitat Summarumilla

Yhteistyökumppaneinamme lainanvälityksessä toimivat:

Miten Summarum eroaa muista lainapalveluista - katso vertailut:

Sortter vs Zmarta vs Omalaina vs Summarum

Axolaina vs Etua vs Rahalaitos vs Summarum

Kattokorko vs Rahoitu vs Unolaina vs Summarum

Näin yhdistät lainasi Summarumin avulla kilpailuttamalla

Lainojen yhdistämistä ei kannata liikaa jännittää, sillä homma hoituu yleensä helposti ja nopeasti näiden ohjeiden avulla:

- Yhdistelylainojen kilpailuttaminen: Lomakkeen täyttäminen vie noin 3 minuuttia. Kysymme hakemuksessa perustietojasi ja kartoitamme tulotasoasi. Välitämme hakemuksesi esihyväksyttäväksi jopa yli 30 lainanantajalle.

- Vertaa lainatarjouksia: Saat hakemuksen lähettämisen jälkeen esihyväksytyt lainatarjoukset niiltä lainanantajilta, jotka voivat myöntää sinulle lainaa. Voit myös kirjautua asiakaspaneeliin ja tarkastella henkilökohtaisia lainatarjouksia sieltä.

- Hyväksy lainatarjous: Kun olen vastaanottanut lainatarjouksia, voit vertailla ja valita niistä sopivimman. Lainojen kilpailuttaminen ei kuitenkaan sido sinua mihinkään.

Yhdistelylainalaskuri 2026

| Luotto | Kuukausierä | Maksettavaa yht. | Korot & kulut yht. |

|---|---|---|---|

| 5 000 € 20 % + 8,00 €/kk 24 kk Laina | 262,48 €/kk | 6 299,52 € | 1 299,52 € |

| 5 000 € | 262,48 €/kk | 6 299,52 € | 1 299,52 € |

| Luotto | Kuukausierä | Maksettavaa yht. | Korot & kulut yht. |

|---|---|---|---|

| 5 000 € 7,5 % + 5,00 €/kk 36 kk | 160,53 €/kk | 5 779,08 € | 779,08 € |

- Yhdistelylainan kuukausierä olisi 101,95 € pienempi kuin nykyisten lainojen kuukausierät yhteensä.

- Yhdistelylainan kokonaiskustannukset olisivat 520,44 € pienemmät kuin nykyisten lainojen kokonaiskustannukset.

- Halutessasi voit lähettää yhdistelylainahakemuksen 5 000,00 eurolle palvelumme kautta 100 % ilmaiseksi ja ilman sitoumuksia. Saat 15 minuutin sisällä alustavat lainapäätökset useilta pankeilta ja rahoitusyhtiöiltä. Jos et ole tyytyväinen tarjouksiin, sinun ei tarvitse tehdä mitään - tarjoukset hylkääntyvät automaattisesti.

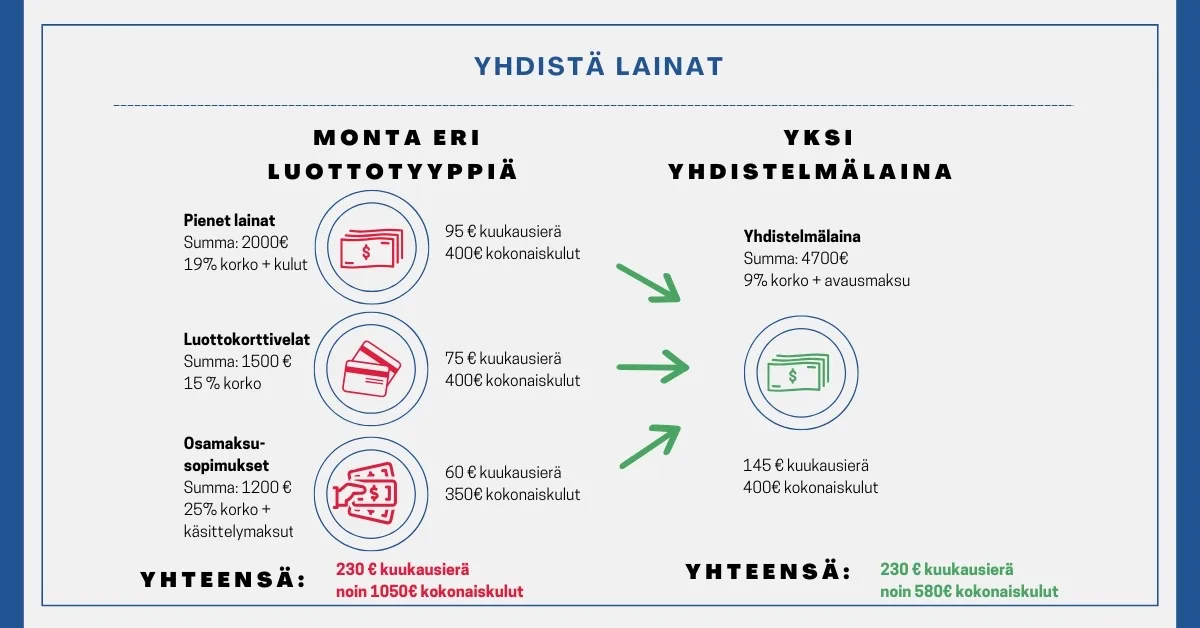

Voit yhdistää lainasi luottotyypistä riippumatta

Yhdistelylainan avulla voit maksaa pois minkä tahansa luoton. Lainojen yhdistäminen voi ollakin kirjavaa, koska voit muuttaa yhdeksi lainaksi kaikki luottosopimuksesi. Esittelemme seuraavaksi erilaisia lainamuotoja, joihin yhdistelylainoja useimmiten haetaan.

Pienet lainat

Pienten lainojen yhdistäminen auttaa sinua sellaisissa tilanteissa, joissa koet jääväsi taloudellisesti ahtaalle useamman lainan puristuksessa. Yhdistelylaina soveltuu erittäin hyvin juurikin pienlainojen poismaksamiseen. Pienet kulutusluotot saattavat monesti olla kokonaiskulujen osalta yllättävän suuria. Mitä pienempi laina, sitä suurempi on monesti sen suhteellinen korkoprosentti.

Vähintäänkin kalliimmat pienet kulutusluotot kannattaa kuitata uudella isommalla lainalla pois, koska minimikuukausierät lyhentävät velkaa vain vähän kerrallaan. Parhaassa tapauksessa voit saada yhdistettyä kaikki kulutusluottosi, joka tarkoittaa useimmiten selvää säästöä.

Luottokorttivelat

Monella meistä on nykyisin useampi kuin yksi luottokortti. Luottokortteja tarjotaan tänä päivänä monessa eri yhteydessä, mutta useinkulujen tarkistaminen jää välistä. Silloin käy nopeasti niin, että luottotilin kustannukset nousevat kuukausi- ja vuositasolla odotettua korkeammiksi.

Yhdistämällä luottokorttivelat yhdeksi laajemmaksi lainakokonaisuudeksi varmistat sen, että jatkossa maksat kuluja ja korkoja ainoastaan yhteen paikkaan. Kuten arvata saattaa, tuo tämä sinulle runsaasti säästöjä.

Osamaksujen yhdistäminen

Myös osamaksujen yhdistäminen onnistuu tarvittaessa yhdistelylainan avulla. Osamaksut ovat hankintoja, jotka on tehty kuukausittaisella luottosopimuksella. Koska sopimuksen mukaan voit maksaa ostokset pidemmän ajan kuluessa, sisältyy siihen myös korko ja mahdollisesti muitakin kuluja.

Osamaksujen yhdistäminen onnistuu samalla tavalla kuin muidenkin lainojen. Summarumin lainakilpailutuksen avulla voit löytää tilanteeseesi sopivimman vaihtoehdon yhdistää lainasi ja maksaa sillä osamaksut pois.

Korkokulut pienentyvät kun yhdistät lainasi

Lainojen yhdistämisen avulla voit säästää myös myös korkokokuluissa merkittävästi. Usein pienissä kulutusluotoissa suhteellinen korkotaso on suurempi kuin isommissa lainoissa. Tästä johtuen yhdistelylainan usein pitkä laina-aika antaa tarkoittaa myös pienempiä korkokuluja, oli mittarina sitten lainan nimelliskorko tai todellinen vuosikorko.

Korkokustannuksien pienentyminen lainojen yhdistämisen myötä ei kuitenkaan ole mikään itsestään selvä asia. Lainojen yhdistämiseen kannattaakin käyttää riittävästi aikaa, jolloin voit saada selkeän kokonaiskuvan siitä mikä on järkevää ja mikä ei.

Kulutusluottojen korkokatto on 1.10.2023 voimaan astuneen lain myötä 15%, jonka päälle tulee viitekorko.

Laskutuslisät ja tilinhoitopalkkiot vähenevät

Kulutusluottoihin liittyy pääsääntöisesti myös laskutuslisiä. Rahoitusyhtiöt ja pankit perivät monesti ylimääräisiä maksuja, mikäli valitset jonkun pääsääntöisestä maksutavasta poikkeavan menetelmän. Jos sinulla on useampia vastaavia pienlainoja maksettavanasi, voivat yhdistettyjen laskujen säästöt pienistä tilinhoitomaksuista nousta vuosien mittaan jopa tuhansien eurojen suuruisiksi.

Lainojen maksussa e-laskut ja suoraveloitukset osoittautuvat usein erittäin hyödylliseksi, sillä niiden avulla saatat välttyä kokonaan esimerkiksi paperilaskujen sisältämiltä erillisiltä laskutuslisiltä. Useampia pienempiä laskuja maksaessa voit joutua maksamaan tilinhoitomaksut jokaisesta lainastaan erikseen.

Esimerkiksi vain viiden euron tilinhoitomaksun kautta maksat kuuden vuoden laina-ajasta yhteensä 360 euroa.

Yhdistelylaina ilman vakuuksia tai takaajia

Yhdistelylaina on vakuudeton luotto, eikä henkilötakaajiakaan tarvita. Hakuprosessi on näin ollen paljon yksinkertaisempi ja nopeampi, koska panttausta arviointineen tai henkilötakaustietoja ei tarvita.

Oma luottoluokituksesi toimii eräänlaisena ”vakuutena” pankeille. Mitä paremmin olet hoitanut aikaisemmat luottosi, sitä todennäköisemmin saat myös uutta lainaa. Luottopäätös näissäkin lainoissa perustuu sinusta tehtävään riskiarviointiin, samoin kuin kaikkien lainojen kohdalla.

Menneisyyden töppäilyillä ei ole niin suurta merkitystä kuin nykyhetkellä. Raha-asiat kannattaa hoitaaa erityisesti lainanmaksun suhteen tarkasti, koska se miten nykyiset lainasi ovat hoidossa vaikuttaa myös yhdistelylainaan.

Kuinka paljon voin saada lainaa?

Voit hakea sivuiltamme lainaa 70 000 euroon asti. Se kuinka paljon lainaa saat, perustuu sinusta tehtävään kokonaisarvioon. Erityisesti tuloillasi on merkitystä, sillä vastuulliseen luotonantoon kuuluu takaisinmaksukyvyn arvioiminen. Lisäksi sillä, miten olet hoitanut nykyiset luottosi on merkitystä.

Ainut tapa selvittää kuinka paljon voit saada yhdistelylainaa, on hakea sitä. Pankki voi antaa myös lainatarjouksen haettua pienemmälle summalle, jos haettua lainasummaa ei voida myöntää.

Lainojen yhdistäminen − Ota nämä asiat huomioon

Yhdistelylaina sitoo sinut kuukausittaiseen lainanmaksuun monesti usean vuoden ajaksi. Hae yhdoistelylainaa siis aina harkiten. Seuraavassa parhaat neuvomme lainojen yhdistämiseen:

- Laske kaikkien luottojesi avaimet saldot yhteen: On tärkeää, että saat kokonaiskäsityksen luottotilanteseestasi ennen yhdistelylaina hakemuksen jättämistä.

- Laske lainojesi kuukausittaiset ja vuosittaiset kulut: Näin saat selvillä myös missä lainoistasi on korkeimmat kustannukset. Todellinen vuosikorko sisältää nimelliskoron ja muut kulut, paljastaen lainan kaikki vuosittaiset kustannukset.

- Laske tämän hetken kuukausittaiset lainanhoitokulusi: Kuukausittain lainaan menevä rahamäärä on suoraan pois muusta elämisestä. Yhdistelylaina otetaankin ensisijaisesti pienentämään kuukausittaisia lainanhoitokuluja.

- Hae yhdistelylainaa kaikille luotoille tai osalle niistä: Yhdistä lainat alkaen kalliimmista lainoista, jotka rasittavat talouttasi eniten. Mikäli nykyisessä luotossa on esimerkiksi vaan 6kk maksuaikaa, voi olla järkevää maksaa se pois ilman yhdistämistä.

Milloin yhdistelylaina ei ole kannattava?

Kaikissa tilanteissa ei yhdistelylaina ole järkevä vaihtoehto. Olemme seuraavassa listanneet joitakin tilanteita, jolloin lainojen yhdistämisestä voi olla enemmän haittaa kuin hyötyä. Suosittelemmekin tutustumaan tähän osioon huolella, ennen lainojen li yhdistämistä.

Kulutustottumuksesi eivät muutu

Hae yhdistelylainaa vain sellaisessa tilanteessa, jossa tiedät selviäväsi sen takaisinmaksusta. Jos velkaantumiseen johtanut kulutuskäyttäytyminen ei muutu, ajaudut entistä syvempään ahdinkoon. Mikäli päällimmäisenä syynä velkaantumiselle ovat kulutustottumukseksi, ei monen luoton muuttaminen yhdeksi lainaksi ratkaise taloudenhallintaasi liittyviä ongelmia.

Mikäli yhdistelylaina on kuukausikuluiltaan liian suuri

Yhdistelylaina voi joissain tapauksessa olla kokonaiskuluiltaan liian suuri, jolloin sitä ei tietenkään kannata ottaa. Näissä tapauksissa yhdistelylaina voi tarjota pienen kuukausittaisen säästön, mutta ei riittävää suhteessa laina-ajan pidentymiseen.

Edellä mainitun kaltaisessa tilanteessa kannattaa jatkaa nykyisten lainojen lyhentämistä ja hakea lainojen yhdistämistä uudelleen esimerkiksi 6 kuukauden päästä. Mitä parempi taloudellinen tilanteesi on, sitä paremmilla ehdoilla myös yhdistelylaina irtoaa.

Jos yhdistelylaina sisältää liian pitkän maksuajan

Yhdistelylaina sisältää lähtökohtaisesti pidemmän maksuajan kuin euromäärältää pienemmät lainat. Mikäli lainojen yhdistämisestä seuraa monia vuosia pidempi laina-aika, tulisi harkita onko säästettu summa sen arvoinen. Mikäli kuukausittainen säästö on huomattava, ei pidemmän maksuajan kannata antaa häiritä.

Sen sijaan jos säästö on vain kohtalainen, kannattaa harkita ennen kuin yhdistää lainat. Kylmä fakta on se, että pankkilaina on aina maksettava takaisin. Esimerkiksi 10-15 vuoden yhdistelylaina voi koron ja kulujen ansiosta nousta monta kertaa kalliimmaksi kuin alkuperäisten lainojen yhteissaldot.

Taloudellinen tilanteesi on muuttumassa parempaan

Yhdistä lainat sellaisessa tilanteessa, jossa ei ole näkyvissä lähitulevaisuudessa muutosta oleellisesti parempaan. Jos rahatilanteesi on lähiaikoina paranemassa oleellisesti, kannattaa harkita nykyisten luottosopimuksien lyhentämisen jatkamista. Voit yhdistää lainat toki tässäkin tilanteessa, jos vain yhden lainan maksaminen on sinulle selkein ratkaisu.

Mikäli velkaantumisesi on johtunut kulutustottumuksista, kannattaa harkita omaehtoisen luottokiellonaktivoimista sen jälkeen, kun sinulle on myönnetty yhdistelylaina. Tämä auttaa sinua velkaantumasta lisää.

Miksi minulle ei myönnetty yhdistelylainaa?

Toisinaan voi käydä niin, ettei rahoitusyhtiö myönnäkään yhdistelylainaa, vaikka kaiken pitäisi olla kunnossa. Yleisimpiä syitä sille, miksi et saa yhdistelylainaa on tulojen riittämättömyys, suuret kuukausittaiset lainanhoitokulut tai luotonmaksun ongelmat.

Toisinaan ongelma voi olla juuri sen hetken tilanteessasi. Esimerkiksi jos sinulla on runsaasti luottojesi maksuja rästissä, on uutta lainaa vaikea saada. Kun saat luottosi ajantasalla, uutta lainaakin saa helpommin.

Mikäli et saa lainaa jostain pankista, voi sitä toiselta irrota. Tästä syystä kannattaa antaa Summarumin kilpailuttaa yhdistelylainat, näin säästät aikaasi ja hermojasi.

Lainojen yhdistäminen – Usein kysytyt kysymykset

Muita aiheeseen liittyviä sivuja

Olemme auttaneet suomalaisia selkeyttämään talouttaan lainojen yhdistämisen avulla jo vuodesta 2016 lähtien. Yhdistelylaina on yksi haetuimmista rahoitusratkaisuistamme. Käyttäjistämme 39,5 prosenttia hakee lainaa nimenomaan olemassa olevien luottojen yhdistämiseen, mikä kertoo selkeästä tarpeesta yksinkertaistaa taloudenhallintaa ja alentaa kuukausittaisia menoja. Palvelumme on koettu erityisen hyödylliseksi tilanteissa, joissa asiakkaalla on useita erillisiä lainoja, osamaksuja tai luottokorttivelkoja ja halu koota ne yhdeksi selkeäsi ja edullisemmaksi kokonaisuudeksi. Kauttamme haettavan yhdistelylainan keskiarvo on noin 20 000 euroa, ja sen avulla moni asiakas on saanut paremman kokonaiskuvan taloudestaan sekä selkeämmän maksusuunnitelman. Tavoitteenamme on tarjota helppo ja läpinäkyvä tapa kilpailuttaa yhdistelylainoja ja löytää omaan tilanteeseen sopivin ratkaisu.

Kirjoittaja: Summarum Media Oy - Asiantuntijatiimi

Summarumin sisällöistä vastaa kokenut ja monipuolinen tiimi finanssialan asiantuntijoita ja alaan erikoistuneita sisällöntuottajia, joilla on yhteensä vuosikymmenten kokemus Suomen lainamarkkinasta. Summarum.fi verkkosivuston sisältö tuotetaan ja päivitetään säännöllisesti tiimityönä yhteistyössä asiantuntijoiden ja sisällöntuottajien kanssa. Sisältömme tarkistetaan aina ennen julkaisua ja vähintään neljännesvuosittain tai aina kun lainsäädäntö, korkokatto tai markkinatilanne muuttuu. Sisältömme pohjautuu asiantuntijuuteen, puolueettomuuteen ja olemaan helposti ymmärrettävää ja hyödyllistä lukijalle.

Summarum Media Oy (Y-tunnus: 2823017-4) on 100% kotimainen lainan kilpailuttaja, joka on 10 vuoden aikana auttanut satoja tuhansia suomalaisia kilpailuttamaan lainansa ja tekemään parempia taloudellisia päätöksiä. Luotettava, rehellinen, ajantasainen ja puolueeton sisältö ovat tärkeimpiä arvojamme – jo vuodesta 2016.

Yhteystiedot: asiakaspalvelu@summarum.fi

Tee yhteenveto sisällöstä tekoälyllä: ChatGPT · Perplexity · Grok · Google AI · Claude